MotoClic vous permet de réaliser des ventes de véhicules d’occasion, avec les caractéristiques suivantes:

- La TVA est calculée sur la marge, et non pas sur le prix total comme pour une vente de produit neuf.

- La TVA est cachée sur la qui est facture remise au client, afin d’éviter la divulgation de la marge réalisée par le garage.

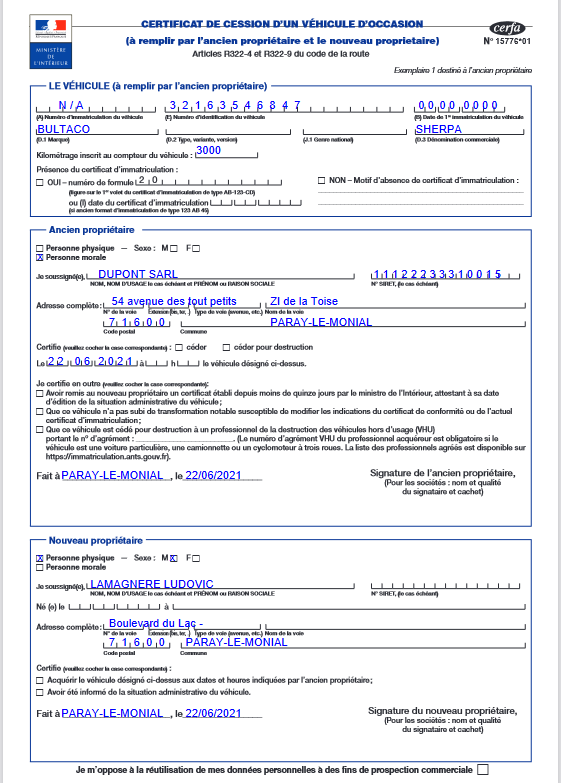

- Le système permet de remplir automatiquement et d’imprimer le CERFA « Certificat de cession d’un véhicule d’occasion« .

- La vente est enregistrée dans le Livre de Police.

Principe de fonctionnement:

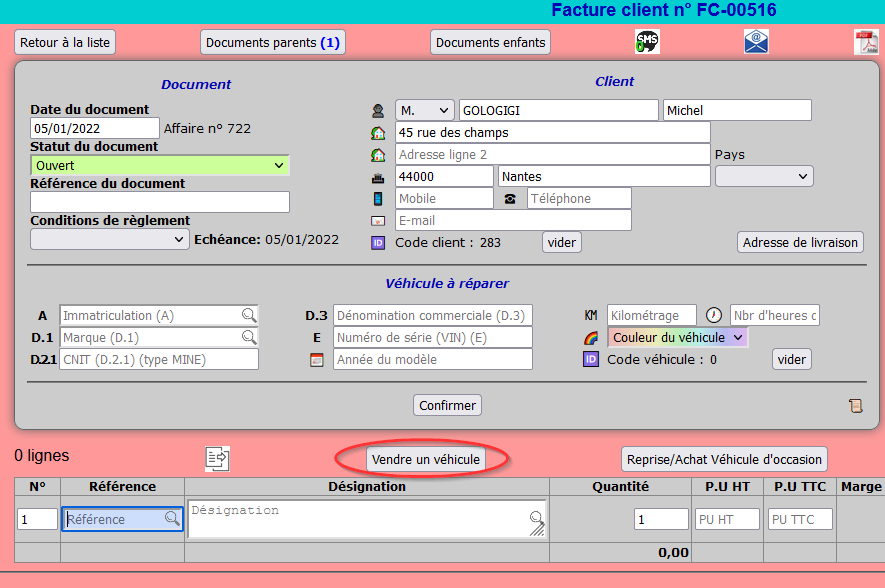

Sur la facture client, cliquez sur le bouton « Vendre un véhicule » :

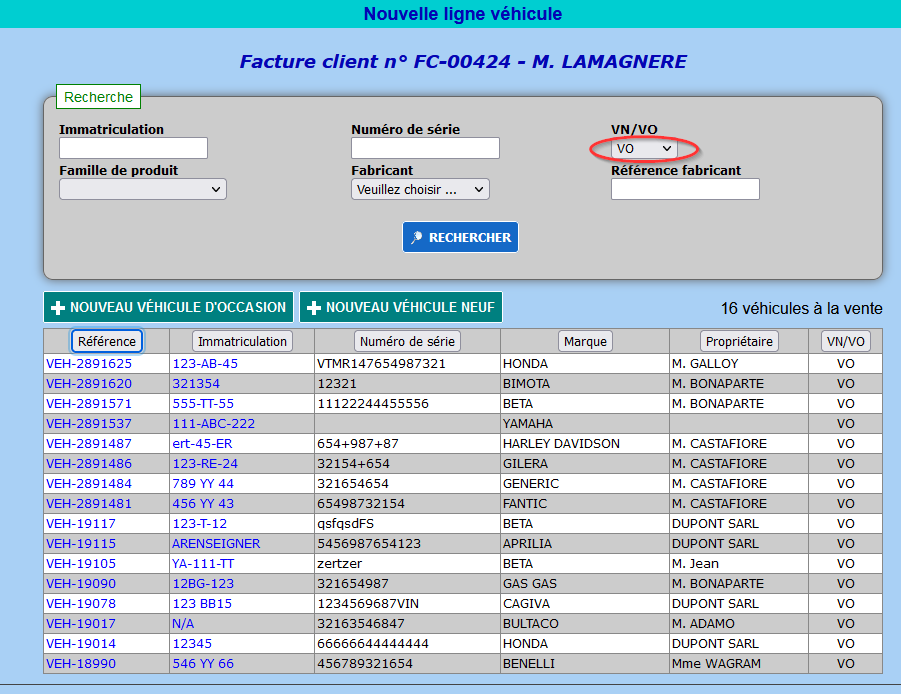

Le système propose alors la liste des véhicules qui sont cochés « A la vente » dans la base. Filtrer sur les VO si c’est un véhicule d’occasion qui est vendu sur cette facture.

Il s’agit donc de sélectionner le véhicule concerné dans la liste, ou bien de le créer la fiche par le bouton « Nouveau Véhicule d’Occasion » s’il n’est pas encore créé.

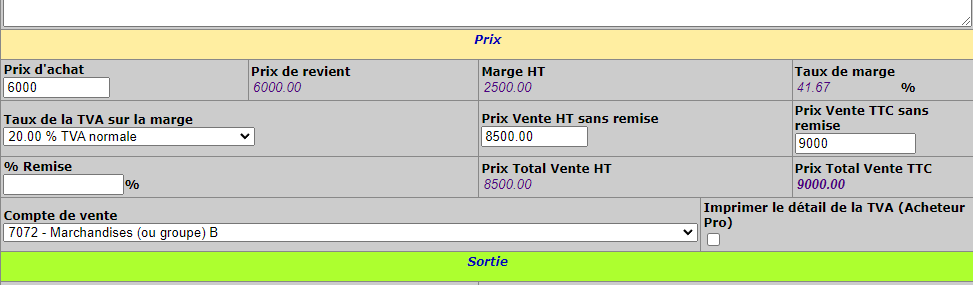

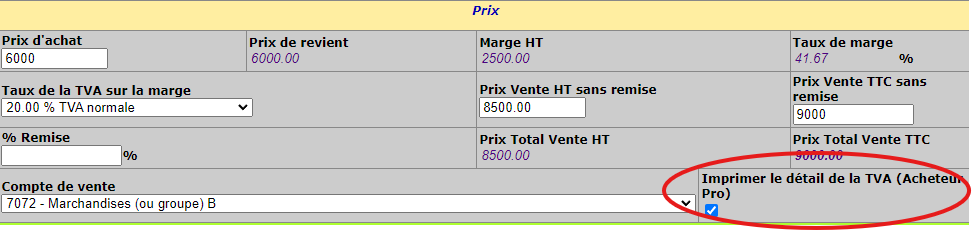

Ensuite renseigner les différentes informations de prix. C’est à partir de ces infos que le calcul de la TVA sera fait sur la marge.

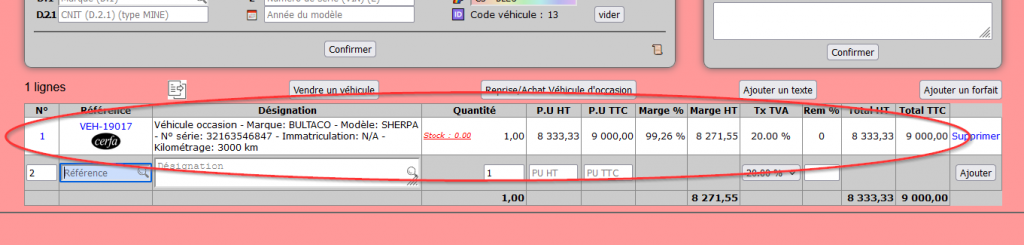

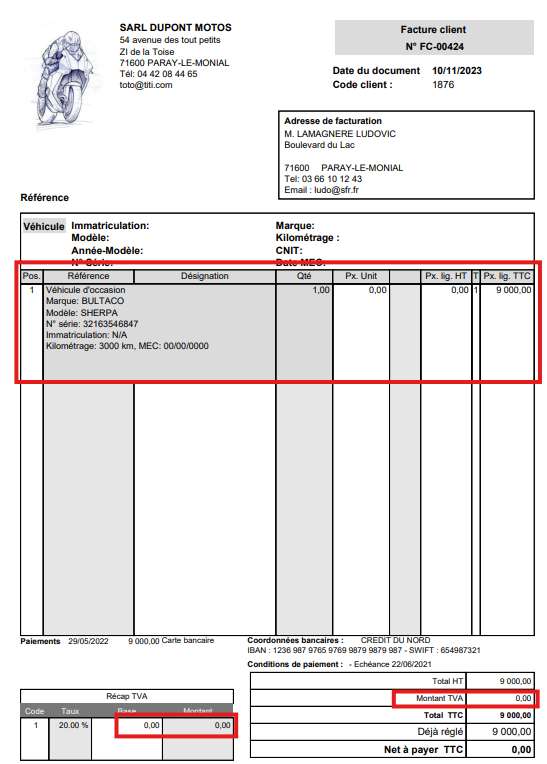

La ligne est ajoutée sur la facture comme ceci :

A l’impression de la facture, la TVA sur marge est masquée pour le client (mais elle sera quand même passée en comptabilité) :

Si vous voulez tout de même afficher la TVA, cochez la case « Imprimer le détail de la TVA (Acheteur Pro) » :

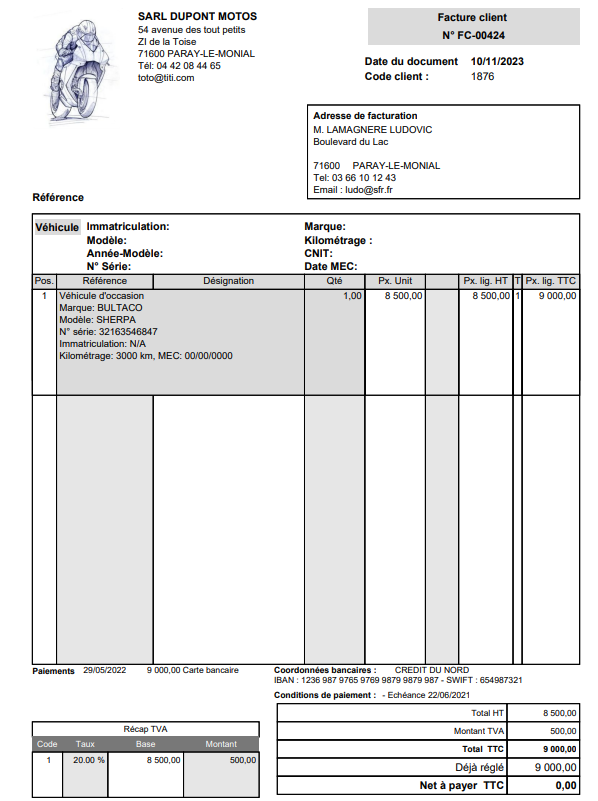

Ce qui donnera :

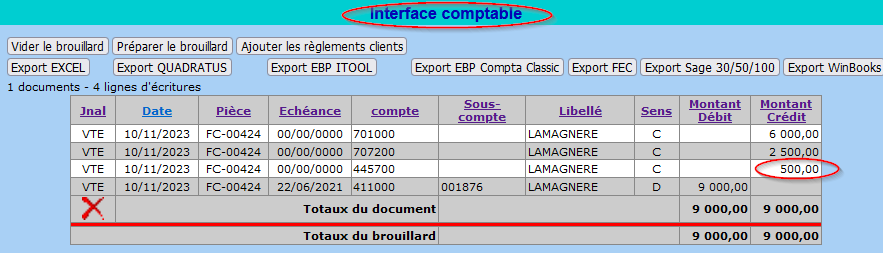

Lors du transfert de cette facture en comptabilité en fin de mois, dans notre exemple nous avons une TVA de 500 € qui correspond à la marge HT de 2500 € multipliée par (20/100) :

Quelques explications de plus sur ce calcul de TVA sur marge ici : https://www.motoclic.pro/tva-sur-les-vehicules-doccasion/

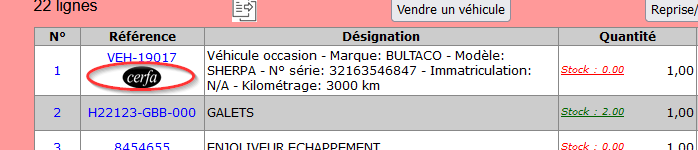

Et ce bouton « Cerfa » permet de préremplir et imprimer le « Certificat de session d’un véhicule d’occasion« :

Remarque concernant la TVA sur marge

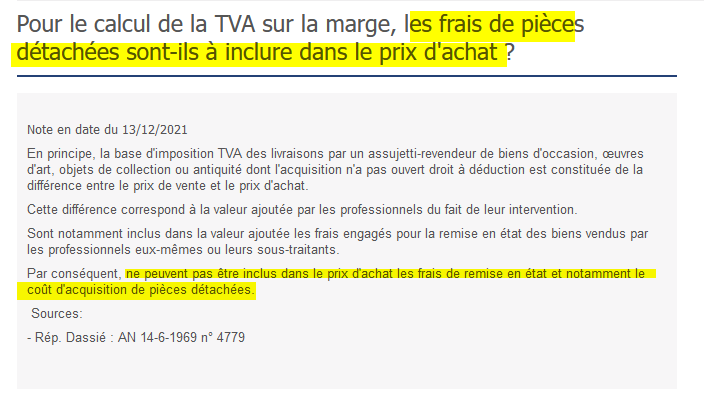

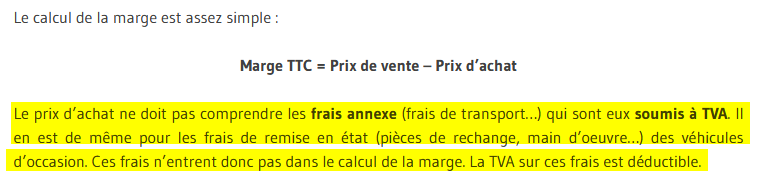

On ne doit pas prendre en compte les pièces détachées et la main d’œuvre utilisées pour remettre en ordre de marche un véhicule d’occasion. La marge à prendre en compte pour le calcul de la TVA sur marge est uniquement la différence entre le prix de reprise du VO et son prix de revente.

Voir par un article sur ce sujet ici : https://www.svp.com/notes-expert/pour-le-calcul-de-la-tva-sur-la-marge-les-frais-de-pieces-detachees-sont-ils-a-inclure-dans-le-prix-dachat

Ou encore là : https://www.auditsi.eu/?p=9770

Autres sources

Cet article explique très bien les règles de TVA liées aux véhicules d’occasion: