Retour au sommaire de l’aide

L’obligation d’émettre une facture d’acompte est prévue par le Code général des impôts. L’article 289 du CGI (point I-1-c) prévoit que tout versement d’acompte doit donner lieu à l’émission d’une facture par le vendeur ou le prestataire. Ainsi, lorsque l’entreprise demande le versement d’une partie du prix convenu avant la livraison des biens ou avant la réalisation de la prestation de services, une facture d’acompte doit être émise.

De plus, depuis le 1er janvier 2023, la TVA doit sur l’acompte doit être déclarée. Voir sur ce sujet par exemple les sources suivantes :

https://www.eurofiscalis.com/tva-sur-les-acomptes-2023-france/

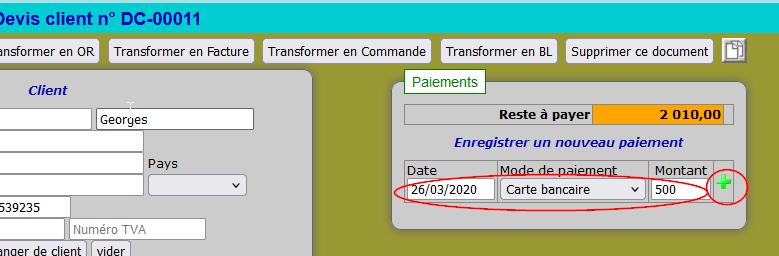

MotoClic vous permet d’émettre des factures d’acompte. Pour cela lorsque votre client vous verse un acompte, enregistrez le paiement comme vous le feriez pour un paiement ordinaire :

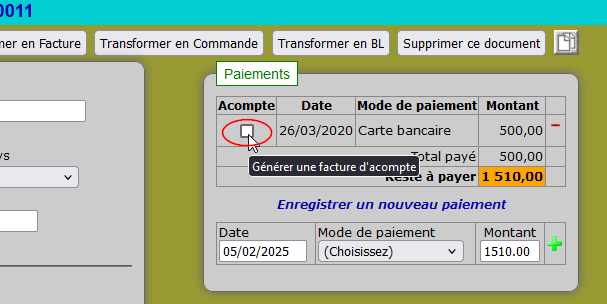

Et une fois le paiement enregistré, cochez la case « Générer une facture d’acompte » :

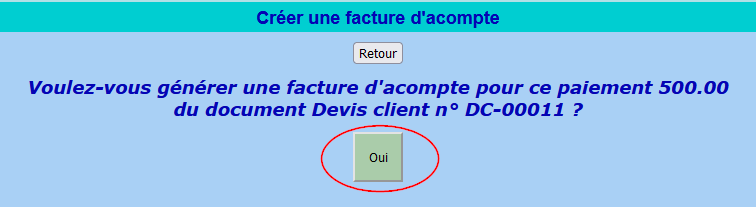

Le système vous demande alors de confirmer que vous souhaitez bien générer une facture d’acompte :

Une facture d’acompte est alors générée.

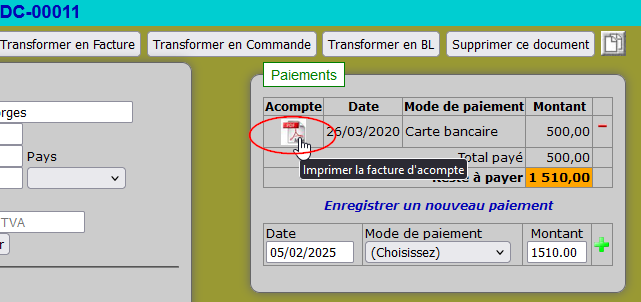

Vous pouvez ensuite imprimer cette facture d’acompte en cliquant sur le bouton « PDF » qui apparaît à côté du paiement :

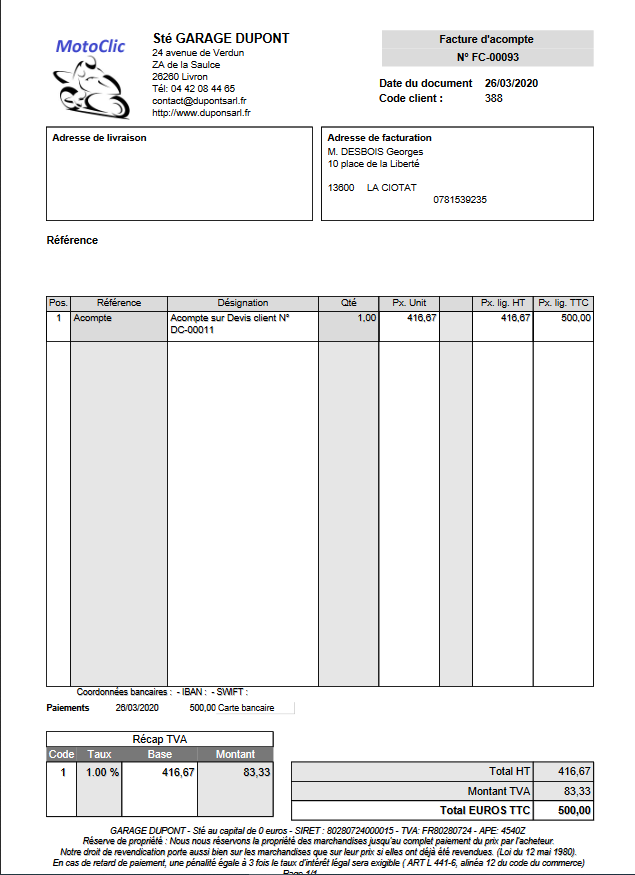

La facture d’acompte se présente comme ceci :

Comptabilisation d’une avance ou d’un acompte reçu

( Source : https://www.compta-online.com/essentiel-savoir-sur-la-facture-acompte-ao2824 )

La facture d’acompte ne se comptabilise pas. C’est le règlement qui donnera lieu à enregistrement comptable chez le client et le fournisseur. Le produit ou la charge correspondant à l’opération apparaîtront lors de l’émission de la facture finale.

Nous prendrons l’exemple d’une facture d’acompte d’un montant de 1 200€ TTC (dont 200€ de TVA). La prestation est d’un montant final total de 12000 € TTC (soit 2 000€ de TVA).

Enregistrement de la réception de l’acompte

La réception de l’acompte se comptabilise au journal de Banque.

On débite le compte 512 « Banque » ( ou 530 « Caisse » ) du montant TTC de l’acompte, et on crédite le compte 4191 « Clients – avances et acomptes reçus sur commandes » du montant TTC de l’acompte.

| Compte | Libellé | Débit | Crédit |

| 512 | Client X Acompte | 1200 | |

| 4191 | 1200 |

La TVA sur l’acompte est comptabilisée de la manière suivante : On débite le compte 44587 « Taxes sur le chiffre d’affaires sur factures à établir » du montant de la TVA sur l’acompte, et on crédite le compte 4457 « TVA collectée » du montant de la TVA sur l’acompte.

| Compte | Libellé | Débit | Crédit |

| 44587 | TVA sur encaissements | 200 | |

| 44571 | TVA sur encaissements | 200 |

Comptabilisation de la facture de vente finale

Lors de l’émission de la facture de vente, elle sera comptabilisée en journal de ventes. L’écriture permettra de solder les comptes 4191 et 44587.

On débite le compte 411 «Clients» du montant total TTC de la facture, moins le montant TTC de l’acompte, on débite le compte 4191 « Clients – avances et acomptes reçus sur commandes » du montant TTC de l’acompte,

Crédite le compte de classe 7 «Ventes» concerné du montant HT de la facture, on crédite le compte 4457 « TVA collectée » du montant de TVA de la facture, moins la TVA sur l’acompte, et on crédite le compte 44587 « Taxes sur le chiffre d’affaires sur factures à établir » du montant de la TVA sur l’acompte.

| Compte | Libellé | Débit | Crédit |

| 411 | Client X | 10 800 | |

| 4191 | Client, acompte | 1 200 | |

| 706 | Prestation de service | 10 000 | |

| 44571 | TVA collectée sur encaissement | 1 800 | |

| 44587 | TVA sur encaissements | 200 |

Encaissement du solde

On débite le compte 512 « Banque » du montant TTC de la facture, moins le montant de l’acompte, et on crédite le comte 411 du client du montant TTC de la facture, moins le montant de l’acompte.

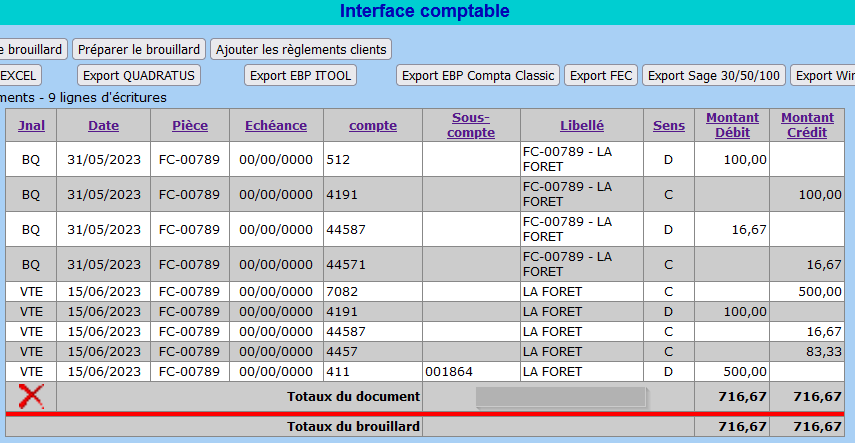

Envoi des factures d’acompte dans le brouillard comptable

Les acomptes passent en comptabilité avec les autres règlements. Pour cela, utilisez le bouton « Ajouter les règlements clients » du menu « Interface Comptable« .

Voici un exemple des écritures comptables générées pour une facture avec acompte. Ici un acompte de 100€ a été versé le 31/05/2023, sur une facture émise le 15/06/2023 dont le total est de 600 € TTC :

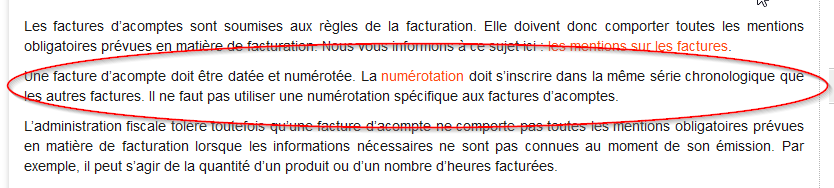

Numérotation des factures d’acompte

la législation impose que les factures d’acompte utilisent le même compteur que les autres factures. Voir par exemple ici : https://www.lecoindesentrepreneurs.fr/factures-dacomptes/