Objectif

La valorisation des stocks est une étape importante de la clôture comptable, car elle permet de déterminer le montant exact de vos stocks en fin d’exercice, en tenant compte de la variation en quantité et en valeur. Sur le plan comptable, la valorisation permet de faire figurer les stocks à l’actif du bilan au moment de clôture.

En France, les 2 méthodes admises par l’administration fiscale sont :

- le FIFO (First In First Out)

- Le CUMP (Coût Unitaire Moyen Pondéré) aussi appelé PAMP (Prix d’Achat Moyen Pondéré).

La méthode FIFO ( Premier Entré Premier Sorti) s’applique surtout pour les stocks de produits périssables (alimentation, médicaments…). Pour les pièces mécaniques dans un garage on utilise plutôt la méthode CUMP.

C’est donc la méthode CUMP qui est utilisée dans MotoClic.

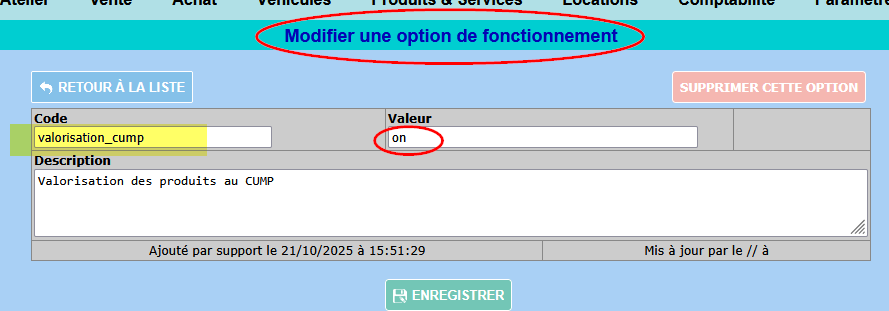

Activation du calcul du CUMP

Pour activer ce mode de valorisation, allez dans « Paramètres » -> « Paramètres généraux » -> « Options de fonctionnement » et sur l’option « valorisation_cump« , passez la valeur à « on« :

Alimentation du calcul du CUMP

Pour calculer le CUMP, le système a besoin que vous lui indiquiez les quantités réceptionnées et les prix d’achats correspondants. Pour cela utilisez les « Réceptions de marchandises » dans le module « Achat »:

Lorsque vous passez vos Réceptions de marchandises au statut « Confirmé », le système met à jour les quantités en stock et recalcule le CUMP des produits concernés.

Exemple de valorisation au CUMP

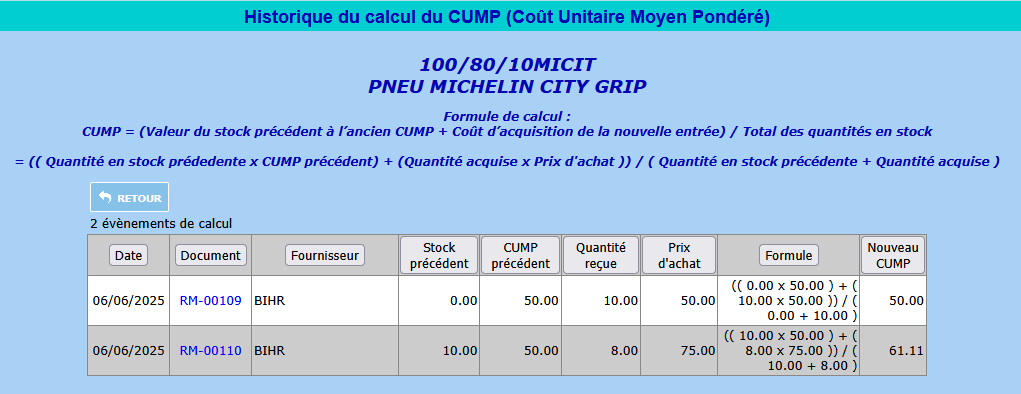

- J’achète 10 pneus en janvier à 50 € HT pièce.

=> Mon stock vaut 500 € (10 x 50 € ) et le CUMP est de 50 € pour ce modèle de pneu.

2. Puis j’achète encore 8 pneus du même modèle en février à 75 € HT pièce.

=> Mon stock vaut 1100 € (10 x 50 € ) + ( 8 x 75 € ), et le CUMP est de 61,11 € ( 1100 / 18 ) pour ce modèle de pneu.

En résumé à chaque nouvelle entrée, le CUMP se calcule ainsi :

CUMP = (Valeur du stock précédent à l’ancien CUMP + Coût d’acquisition de la nouvelle entrée) / Total des quantités en stock

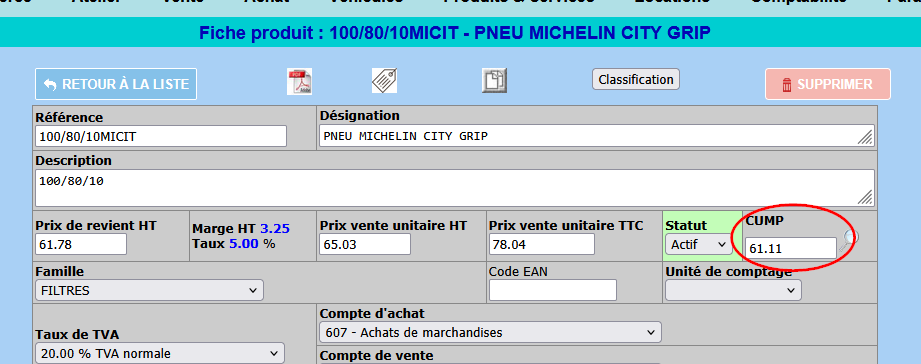

Dans MotoClic, le CUMP figure dans la fiche Produit à cet endroit:

Et si l’on souhaite voir comment le système est arrivé à ce résultat, on peut cliquer sur la petite loupe :

Résultat :

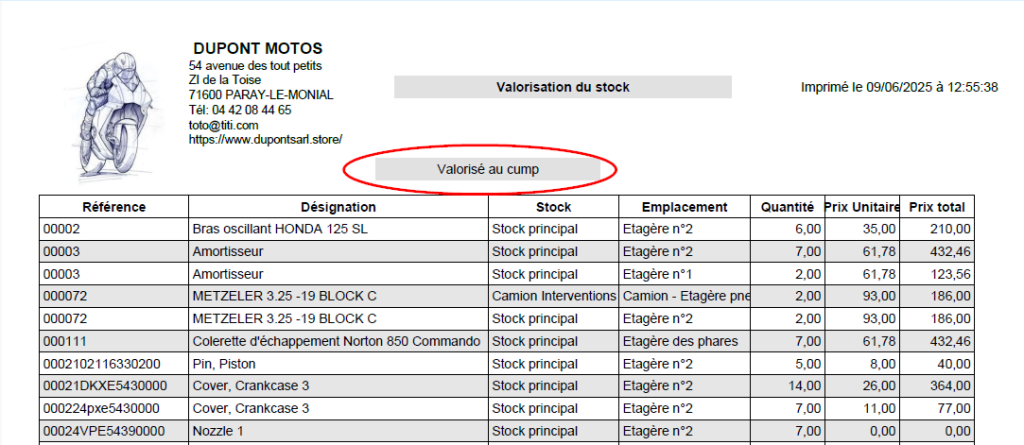

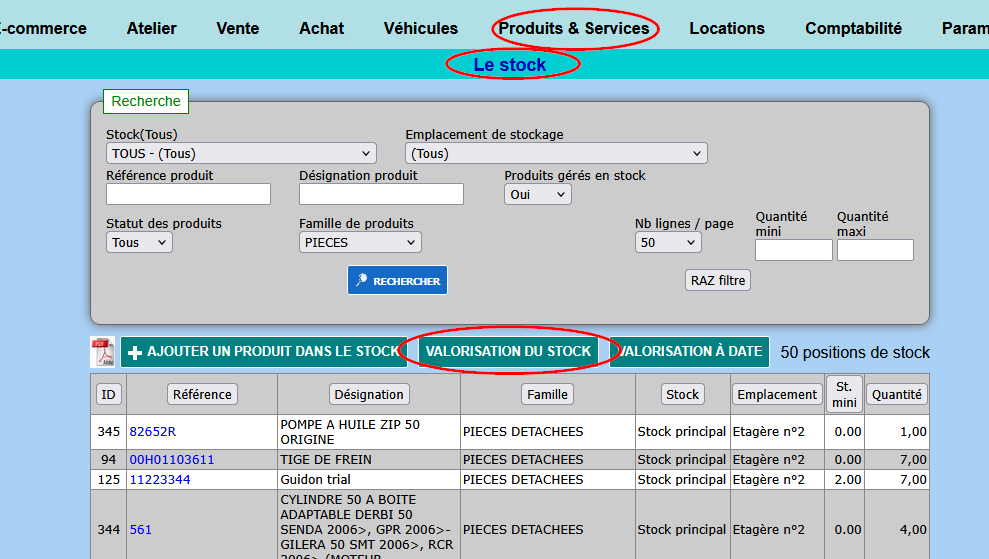

Imprimer la valorisation du stock au CUMP

Passer par « Produits et Services » -> « Le stock » -> « Valorisation du stock » :

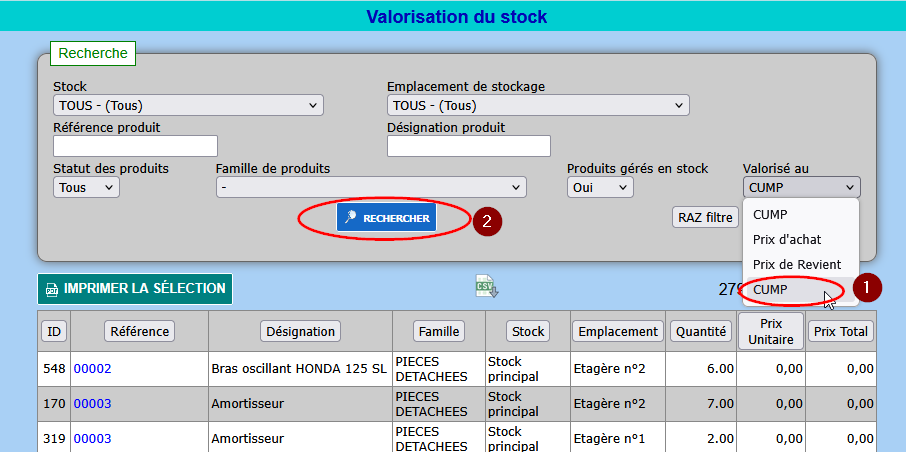

Choisissez la méthode de valorisation au CUMP (1), puis cliquez sur « Rechercher » (2) :

Sur l’impression en PDF, la méthode de valorisation est rappelée: